固定資産税を払い過ぎているかも⁉誤課税の確認方法を詳しく解説

毎年、市区町村から不動産所有者に送られてくる固定資産税納税通知書。(以下「納税通知書」)

これをもとに皆さんは固定資産税を納税していますよね。

その固定資産税額が本当に正しいかどうか、確認したことはありますか?

固定資産税は固定資産税評価額をもとに決まります。

固定資産税評価額は、ロボットやAIが建物の構造等を自動判別して計算しているのではなく、市区町村の固定資産税課の担当課員が、土地や建物の情報を確認して計算しています。

人為的な作業ですから、確認漏れや記載などのミスが生じることがあるのです。

本記事では、不動産の固定資産税が正しく課税されているかどうか判断するポイントと、もし課税にミスがあった場合の還付金について解説します。

不動産を所有している方はぜひ読んでください。

・土地をセットバック(宅地の一部を道路提供)したときなどは、納税者側が申告する必要がある。

・賃貸不動産を経営している、店舗を住宅に用途替えした、私道を持っている、土地の間口が狭い/高低差がある、などは計算ミスがある可能性が高いので要チェック。

・過剰に納税していたとしても、申告漏れ等による通常の還付手続きは5年、市区町村のミスによるものは最長20年など一定期間分しか還付されない。早めに確認することが重要。

固定資産税の評価額の定め方

評価額は市区町村の固定資産税課の担当課員が物件ごとに計算していきますが、その計算方法についてはルールがあります。

そもそも固定資産税の評価額はどのようなルールで計算されているのか確認してみましょう。

土地

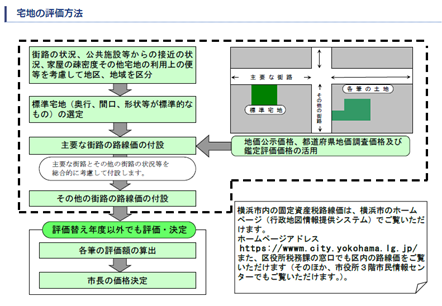

総務大臣が告示する固定資産評価基準によって統一された手順・方法で評価することとなっています。

大きく3ステップで評価算出します。

(横浜市の評価基準参照)

(横浜市HP「固定資産の価格の決め方」より引用)

簡単に言い換えると対象地の基準相場を決めるということです。

地価公示や地価調査地、鑑定評価地という公的指標を用いて決めています。

ステップ2 個別要因を考慮

不動産は個々の特徴がありますから、プラスやマイナス評価をします。

例:間口の広さ/奥行/土地形状/高低差/角地 などに応じ補正

ステップ3 地価下落の影響を考慮

著しい地価の下落がある場合、評価額が修正されます。

例:新型コロナウイルスを起因とする大幅な地価下落

この他に、土地は住宅用であれば固定資産税評価額を200㎡まで6分の1、200㎡超の部分は3分の1とする住宅特例があります。

このようなステップを経て、固定資産税評価額が決定されます。

しかし、自分の土地の評価額だけみてもその評価額が本当に適正に評価されているのか、同じ区域内の同種類の土地の評価額と比べて高いのか低いのか分からないですよね。

そのため、固定資産税の『縦覧』という制度があります。

これは自分の土地家屋と他の土地家屋の評価額とを比較することで「評価が適正かどうか」を確認する一つの指標で、毎年4月1日から納税第一期までの期間のみ縦覧できます。市区町村により縦覧期間が異なりますので、お住まいの地域の担当課に確認ください。

※土地評価額は、3年に1度見直しされます(令和3年⇒次回は令和6年)

このように、同じ種類の土地にも関わらず、比較したうえで明らかに評価額が高すぎるといった場合の判断材料の一つとして活用することができます。

建物

新築以外の家屋については、土地と同様に『固定資産評価基準』に定められた再建築費評点補正率(建物物価の変動を考慮した率)を適用し3年ごとに価格の見直しをしています。

再建築価額とは、対象となる家屋と同じような家屋を新たに新築した場合に必要とされる建築費のことをいいます。対象不動産の構造(木造か鉄骨造か)や築年数を考慮して計算しています。

ステップ2 見直し後の評価額を求める

ステップ1の再建築価額に対し、新築時からの経過年数に応じた経年減点補正率を

乗じます。家屋の建築後の年数の経過に応じて評価額を減価します。

ステップ3 比較し決定する

上記の見直し後の評価額を、見直し前の評価額(3年前)と比較し、どちらか安い方の価格で据え置きます。

この他、新築戸建ては3年間、新築マンションは5年間、一定要件を満たすと固定資産税額が2分の1する減額措置があります。

土地については3年ごとの評価額の見直しの結果、評価額が上昇する可能性がありますが、建物については見直し前の評価額と比較していずれか安い方の価格で据え置くというルールがあるため評価額が上がるということはありません。

このようにして市区町村の担当課員がルールに従い評価額を計算しています。

固定資産税評価額のよくある間違い5パターン

続いて、固定資産税評価額の間違いが起こりやすい不動産について説明します。

「行政が計算ミスするなんてないでしょう?」と思われますか?

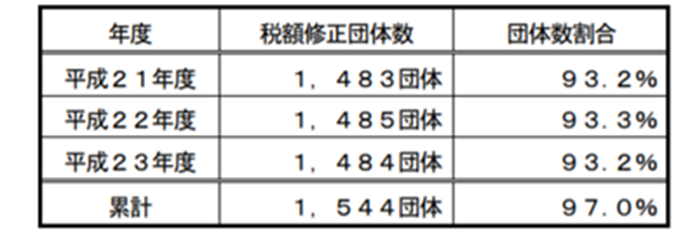

平成24年に総務省が公表した「固定資産税及び都市計画税に係る税額修正の状況調査結果」によると、なんと全国の市町村の97%で税額修正をおこなったということです。評価間違いはどこにでもあるということがわかります。

※以下の表は、総務省が公表した内容を一部抜粋したものです。

【税額修正が1人以上あった市町村 ※東京都、岩手県、宮城県、福島県は調査対象外】

(引用元:総務省 「固定資産税及び都市計画税に係る税額修正の状況調査結果 」)

それでは、間違いが起こりやすい代表的なポイントを挙げていきます。ご自身の不動産に当てはまることがあれば、課税明細書をチェック、または縦覧制度を活用して確認してください。

土地

1.セットバックをしている

課税明細書:宅地と公衆用道路と分けて評価されているかチェック

セットバックとは、道幅を広げるために宅地の一部を道路とすることを言います。

自宅の建て替えなどで土地をセットバックすると、その土地は周辺住民が利用できる公衆用道路となり、該当部分の固定資産税が非課税となります。この非課税の適用を受けるためには納税者側が役所への申告が必要です。申告をすることにより公衆用道路として評価され該当部分が非課税となります。

2.再建築不可

縦覧制度:近隣の土地と比較して再建築ができない部分を考慮し評価が安くなっているかチェック

建築基準法で定められた道路に接道していないなどの理由で建物が再建築できない土地は、不動産売買市場での不動産の取引価格が安くなります。固定資産税は不動産の基準相場(時価)をもとに計算されます。そのため、不動産売買取引における評価が低くなりがちな再建築不可の土地の評価については安くなります。

3.入居者専用の駐車場がある賃貸不動産

課税明細書:非住宅用地として評価されていたら間違い

月極駐車場など第三者が利用できる駐車場は、「非住宅用地」として固定資産税は高く評価されます。しかし、アパート入居者専用の駐車場など、入居者以外の第三者が利用できない駐車場であれば駐車場を「非住宅用地」としてではなく、アパートと一体利用する「住宅用地」として土地評価を下げることができます。

4.面積間違い

実態確認:土地測量をしたことがない場合は測量してチェック

登記簿謄本記載の土地面積で計算されますが、実態と合っていないことがあります。

5.売却済み

課税明細書: 1年以上前に売却している場合は、課税明細書をチェック

ただし、その年の1月1日時点で所有している者に納税義務ありますから、その年中に売却したとしても課税明細書には記載されています。翌年分には記載されません。

建物

建物の構造や償却などの計算が合っているかどうかは、市区町村に対し家屋調査書を“開示請求”しないと分からないため、まずは下記をチェックしてみてください。

1.構造の判断誤り

課税明細書:登記簿謄本や竣工図と見比べ構造をチェック

例:木造を鉄骨造として評価されていませんか。

2.面積間違い

課税明細書:登記簿謄本や竣工図と見比べ面積をチェック

例:延床面積の足し算間違いや、階数を実際より多く計算されていませんか。

3.用途変更

課税明細書:備考欄に“住宅特例”と記載があるかチェック

事務所から住宅に用途変更したら評価減免されます。

その他、償却の計算誤りや、単純な計算間違いなどがあります。

このように、固定資産材の評価額は、市区町村の固定資産税課の担当課員が物件ごとに土地や建物の情報を確認して計算していく人為的な作業であるため、確認漏れや記載などの意外とミスが生じやすいのです。

固定資産税の見直しを専門にしている行政書士の方に聞いたところ、特に1990年代のいわゆるバブル期の建築ラッシュ時に間違いが多いとのことです。築30年くらいの家屋を所有している方は特に確認したほうがいいでしょう。

固定資産税の還付

これまでにお伝えしたような評価額の計算間違いがあると、固定資産税が過大に請求されます。間違いを指摘し還付を受けるためには、お住まいの市区町村に対し還付申請することが必要です。

なお、還付申請は市区町村のホームページから当該申請書をダウンロードできますので、確認してみてください。

この還付申請は留意することがあります。

それは、過大に請求されていた期間分すべてが還付されるわけではないということです。

では、どの程度の期間分が戻ってくるのでしょうか。

還付される期間は、5年分又は最長20年分です。

元々5年間分までは地方税法に基づき還付されていましたが、市区町村の著しい落ち度があったときには最高裁で最長20年とする判決が出ました。それから、国家賠償法に基づく還付請求の場合は最長20年間分が還付されることとなりました。

つまり、市区町村に著しい落ち度がある場合は、最長20年間分(国家賠償法による)。納税者が建替え等による修正申告をしなかった場合など必ずしも市区町村に著しい落ち度がない場合は、5年間分(地方税法)が還付されるということです。

そして、国家賠償法により20年間分を取り戻そうとすると、著しい落ち度か否かを立証するのは納税者側にあります。間違えたのは市区町村なのに、立証するのが納税者側とはなんとも腑に落ちませんね。さらに、固定資産税の評価計算等について詳しく知らない納税者がそのミスを立証するのは難しいでしょう。

もし、そのような間違いを発見した場合、または、本記事でお伝えしたようなことに該当する不動産を所有している方は、固定資産税の還付に詳しい専門家に相談することをおすすめします。

まとめ

・土地をセットバック(宅地の一部を道路提供)したときなどは、納税者側が申告する必要がある。

・賃貸不動産を経営している、店舗を住宅に用途替えした、私道を持っている、土地の間口が狭い/高低差がある、などは計算ミスがある可能性が高いので要チェック。

・過剰に納税していたとしても、申告漏れ等による通常の還付手続きは5年、市区町村のミスによるものは最長20年など一定期間分しか還付されない。早めに確認することが重要。

固定資産税は、不動産を所有していると常について回る税金です。購入時や建て替えなどのイベントがあるとき、そして一度もチェックしたことがなければこの記事を読んだタイミングで、ご自身の不動産をチェックしてみてはいかがでしょうか。

ご自身で確認することに不安がある方は、不動産と固定資産税に詳しい専門家に相談してみてくださいね。

また、還付請求は本人または、弁護士または税理士による代理申請に限定されています。還付申請する際は一度弁護士等に相談するようにしてください。

2021年6月30日(水)18:00 家族信託オンラインセミナー開催!

もし本人(親)が認知症になってしまったら、現預金の引き出しや、実家を売却するなどの行為が自由にできなくなるのはご存知でしたか?

例えば、親の預金口座での生活費の管理ができない、老人ホームへの入所金を確保するため 不動産を売却しようと思ってもできないなど、計画していた今後の生活に支障がでてしまうのです。

しかし、認知症になっても計画したとおり安心して財産管理ができ、そして子どもに資金面や財産管理などでの負担を軽くできる対策があります。

それが、「家族信託」です。

家族で財産を管理する「家族信託」という対策方法をこの機会にぜひ知ってほしいと思います。

< お伝えする内容 >

・家族信託とは何か?制度と仕組みを丁寧に解説!

・後見制度との違い ~メリットや留意点~

・実家や空き家、アパートなどの実例から家族信託を知る

・家族信託で財産管理に成功する家族/失敗する家族 ・・・など

< ぜひ聞いていただきたい方 >

・本人(親)が70歳以上で、体調面に不安がある方

・自分や家族のために財産管理をしっかり行っていきたい方

・財産管理をそろそろ子どもに任せたい(任せて欲しい)と思っている方

・相続対策を安心して確実に進めたい方

関連記事

空き家によって本当に困ることはコレ!売れない貸せないまま固定資産税が6倍に!?

なぜ不動産は節税対策になる?その理由と注意するポイントをプロが解説!

相続税はいくら減らせる?タワーマンション節税のカラクリと見逃しがちな注意点

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。現在は全国から寄せられる相続に関する相談の解決に尽力しながら、家族信託の提案や、相続問題解決のヒントをメルマガ・セミナーなどで情報を発信している。