遺言では解決できない!二次相続対策で資産承継先を指定する2つの方法

「先祖や自分が築き上げてきた財産は、自分の子や孫に残していきたい。」

「相続によって財産が他の家族に渡らないようにしたい。」

このような「相続によって財産が自分と血縁関係のない親族に渡ってしまわないように何とか対策したい」という方、実は結構いらっしゃいます。

本記事では、自分の財産が血縁関係のない家族へ相続されてしまうのはどんなケースかを解説し、「自分の財産は自分の直系親族に残していきたい」という方にその方法の一例をご紹介します。あなたや家族にとっての財産承継の選択肢となればと思います。

本記事のポイントは以下の通りです。

・不動産や現預金などを直系に残し続けたいときは、資産承継の道筋を設計できる家族信託を検討する。

・相続後に生命保険金を子へ定期的に分割で届け、余った分があれば次の受取人を指定することができる、生命保険信託という手段もある。

財産が他の家族へ!?

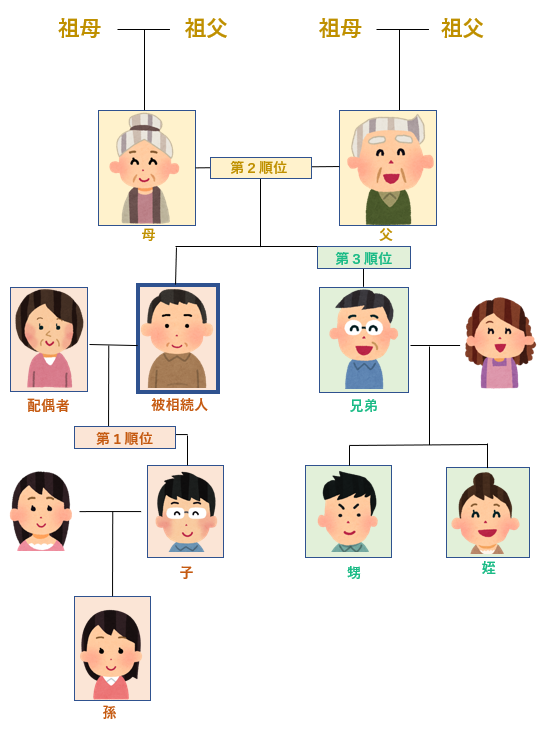

相続人の範囲

相続人の範囲や順位は、民法で次のとおり定められており、この相続人を「法定相続人」といいます。

常に相続人:配偶者

第一順位:子(子が先に亡くなっていたら、子の子ども(孫)が代襲相続人)

第二順位:親(両親とも先に亡くなっていたら、祖父母)

第三順位:兄弟姉妹(兄弟姉妹が先に亡くなっていたら、甥姪)

亡くなった方(被相続人)に子がいると、配偶者と子が相続人となり、親と兄弟姉妹は相続人にはなれません。

被相続人に配偶者も子もいなかったら、まず親、親がいなければ兄弟姉妹が相続人になります。

財産が他の家族へ渡るケース

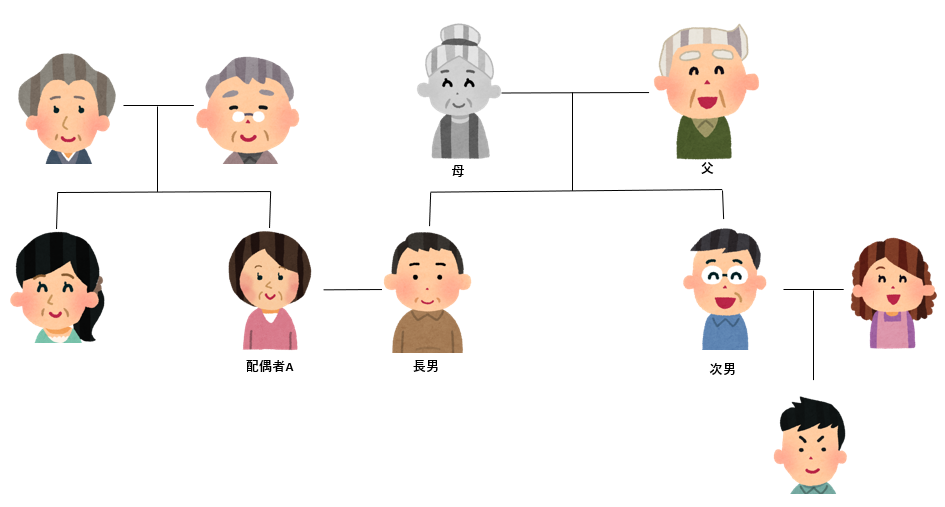

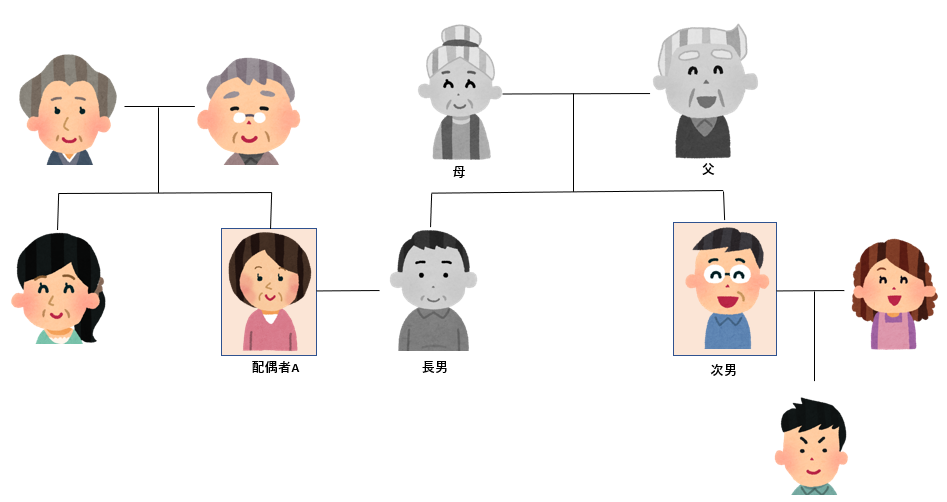

父がおり、母は既に他界、長男(配偶者ありだが子はいない)と次男(配偶者ありで子がいる)がいる家族の場合を想定してみます。

このご家族の相続人の順番はこうなります。

(1)親の相続で長男と次男が相続人です。

(2)長男の相続では、長男の配偶者(以下A)と、子がいないため第三順位の弟である次男が相続人です。

(3)配偶者Aの相続では、配偶者Aの親又は兄弟姉妹が相続人です。

配偶者Aが亡くなった時点で子がいない場合は親や兄弟姉妹が相続人となるため、(3)の段階で血縁関係のない家族へ財産が渡ることが分かると思います。

(2)の場合、配偶者Aの法定相続分は4分の3です。例えば、長男の遺産が1億円あるとすると配偶者Aは7,500万円を取得することとなります。そして(3)でAの親族へ7,500万円渡るということです。

関連記事

空き家になった実家はどうするのが一番いい?損しない選択をするためのポイント解説

財産の行き先を指定する

遺言で『長男→配偶者A→次男や孫へ相続させる』と指定すればよいのでしょうか。

答えはNOです。

遺言に書いたとしても無効となります。

遺言では自分の次の代までの相続しか決められないのです。

しかし、信託を活用すると親が次の代以降の財産の行き先を設計することができます。

その方法を2つ紹介します。

家族信託

まずは家族信託です。

家族信託を一言でいうと「親名義の資産について、管理等の方法を指定し、子どもに託すこと」です。

▽家族信託の基本を知りたい方はこちらをご覧ください▽

家族信託ってなに?概要や仕組みをわかりやすくイラスト解説!

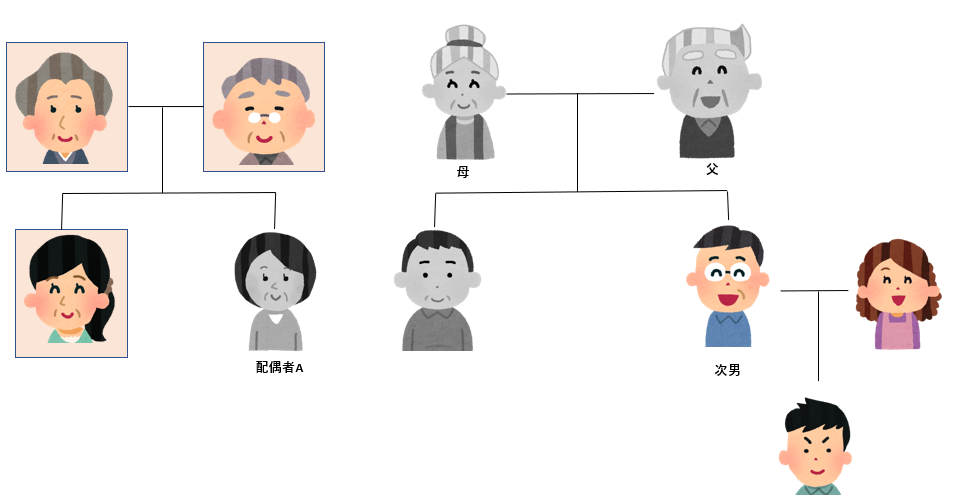

家族信託の契約で『本人→長男→配偶者A→次男→孫へ相続させる』という主旨の内容を設計すると、遺言では叶わなかった資産承継ができます。

この方法を後継ぎ遺贈型の受益者連続信託と呼んでいます。

この契約を締結すると、契約から30年間有効です。30年経過した時点での相続人のその次の人までが、財産を継承することができます。

例)本人(親)→長男→配偶者A→次男→孫へ相続させる場合

1.長男に相続財産が渡った時点で30年経過した場合は、配偶者Aまでが相続人となる。

2.配偶者Aに相続財産が渡った時点で30年経過した場合は、次男までが相続人となる。

・財産の管理人(受託者)が死亡または認知症等で意思判断能力が低下すると管理不能リスクがある。

・この家族信託契約で財産を取得したとしても、相続税の対象となり、相続税納税義務が生じる。

「代々続く家(不動産)を後世に渡り本家で持ち続けて欲しい。」

「苦労して買ったこの賃貸マンションを自分の家族の生活のために残していきたい。」

このような思いがある方は家族信託を一度検討された方が良いでしょう。

生命保険信託

家族信託は“財産価値のあるもの”であれば全て契約に入れることができ、委託者(親)に代わり受託者(子)が財産の管理や処分ができます。

ところが、不動産や現預金は『本人→長男→配偶者A→次男→孫へ相続させる』といった資産承継を設計できますが、生命保険や有価証券はその商品を扱う生命保険会社や証券会社が家族信託に対応していなかったため、できなかったのです。

しかし、近年生命保険金や証券会社も信託対応する会社がでてきました。

ここでは生命保険と有価証券のうち、資産承継の設計ができる「生命保険信託」を紹介します。

・受け取る人が管理できる年齢などになったら渡す(成人、30歳など指定できる)

・お金を渡す順番を決められる(連続型信託と同様の効果がある)

例えば『父、長男、配偶者A、次男、孫』という家族構成で、父が「父の死後の生命保険金で長男に毎月10万円を10年間分割して渡す(合計1,200万円)契約」をし、長男がこの受け取り開始3年で亡くなったら、次は次男、次は孫にと、父が受取人の順番を決めることができます。

なお、この生命保険信託を取り扱っている保険会社はまだ一部です。検討したい方はご加入先の保険会社又は、生命保険信託を扱う保険会社へお問い合わせください。

まとめ

・不動産や現預金などを直系に残し続けたいときは、資産承継の道筋を設計できる家族信託を検討する。

・相続後に生命保険金を子へ定期的に分割で届け、余った分があれば次の受取人を指定することができる、生命保険信託という手段もある。

本記事では、資産の行き先を決めたいという場合の選択肢をご紹介しました。

これから検討する方へまずおこなっていただきたいことがあります。

それは、相続する人がその資産の管理などで困らないように、ご自身の資産と思いの現状をしっかり把握してから実行することです。

なぜなら現状把握をして初めて、相続対策をする上での問題点や課題、必要な対策内容を知ることができるからです。

プロサーチでは資産と想いの現状把握するためのサポートサービスを行っています。

親から受け継いだ資産が今どういう状況なのか把握しきれていない、自分の相続では子に負担をかけないように準備をしていきたい、という方はぜひ詳細をご覧ください。

2021年6月30日(水)18:00 家族信託オンラインセミナー開催!

もし本人(親)が認知症になってしまったら、現預金の引き出しや、実家を売却するなどの行為が自由にできなくなるのはご存知でしたか?

例えば、親の預金口座での生活費の管理ができない、老人ホームへの入所金を確保するため 不動産を売却しようと思ってもできないなど、計画していた今後の生活に支障がでてしまうのです。

しかし、認知症になっても計画したとおり安心して財産管理ができ、そして子どもに資金面や財産管理などでの負担を軽くできる対策があります。

それが、「家族信託」です。

家族で財産を管理する「家族信託」という対策方法をこの機会にぜひ知ってほしいと思います。

< お伝えする内容 >

・家族信託とは何か?制度と仕組みを丁寧に解説!

・後見制度との違い ~メリットや留意点~

・実家や空き家、アパートなどの実例から家族信託を知る

・家族信託で財産管理に成功する家族/失敗する家族 ・・・など

< ぜひ聞いていただきたい方 >

・本人(親)が70歳以上で、体調面に不安がある方

・自分や家族のために財産管理をしっかり行っていきたい方

・財産管理をそろそろ子どもに任せたい(任せて欲しい)と思っている方

・相続対策を安心して確実に進めたい方

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。

20歳のとき母方の祖父母を火事で亡くし、祖父祖母の相続では兄妹間の争族に発展。『またいつか』ではなく『すぐにでも』行動しなければならないことや、どれだけ仲の良い兄妹でも揉めることを痛感。会社の事業理念に『家族の物語をつむぐ』を掲げ、不動産等のモノだけではなく、親や子に対する想いや思い出などのコトも含め、家族が織りなしてきた物語(モノやコト)を親から子へと継承していくことこそが【真の相続】と考え、不動産相続のプロとして、お客様の気持ちを聴き、寄り添う姿に多くの顧客から評価を得ている。現在は全国から寄せられる相続に関する相談の解決に尽力しながら、家族信託の提案や、相続問題解決のヒントをメルマガ・セミナーなどで情報を発信している。